Ревизионные и экспертно-аналитические методы выявления нарушений в учете и отчетности организаций (Гаджиев Назирхан Гаджиевич, Коноваленко Сергей Александрович) ; ИНФРА-М, 2022

от 1835 р. до 5332 р.

Автор(ы): Гаджиев Назирхан Гаджиевич; Коноваленко Сергей Александрович;

Издатель: ИНФРА-М

ISBN: 978-5-16-016993-4

ID: SKU1083073

Добавлено: 05.04.2022

Сравнить цены

Цена от 1835 р. до 5332 р. в 3 магазинах

| Магазин | Цена | Наличие |

|---|---|---|

| Book24 5/5 | 1989 р. | наличие уточняйте 22.05.2024 |

| Буквоед 5/5 | 1835 р. Минимальная сумма заказа 100 рублей | |

| Яндекс.Маркет 5/5 | 5332 р. | |

| Лабиринт 5/5 | ||

| Читай-город 5/5 | ||

| МАЙШОП 5/5 | Один из первых книжных интернет-магазинов, работающий с 2002 года | |

Описание

Учебное пособие раскрывает специфику выявляемых ошибок и нарушений в ходе контрольно-ревизионных проверок субъектов хозяйствования в различных сферах и отраслях экономики.

Рассмотрены типичные схемы ошибок, нарушений и злоупотреблений на различных участках бухгалтерского учета, виды ответственности, способы исправления ошибок в учете, а также нормативные правовые акты, соблюдение требований которых обязательно в ходе проверочных и ревизионных действий. Изложены основные этапы, алгоритмы документальных проверок и источники информации, используемые для проверок финансово-хозяйственной деятельности. Особое внимание уделено типовым способам, в рамках которых могут совершаться действия по присвоению неучтенной прибыли, ее изъятию, сбыту и сокрытию следов механизма хищения имущества организаций. Описаны способы сокрытия вывоза и реализации неучтенной продукции, виды и классификация нарушений по всем основным участкам бухгалтерского учета. Представлены различные аспекты экспертно-аналитических исследований, проводимых экспертами-бухгалтерами в рамках экспертиз по отдельным составам экономических преступлений.

Соответствует требованиям федеральных государственных образовательных стандартов высшего образования последнего поколения.

Для курсантов, студентов, аспирантов, адъюнктов, обучающихся в высших учебных заведениях, в том числе в образовательных организациях Министерства внутренних дел Российской Федерации по специальностям 38.05.01 "Экономическая безопасность" и 40.05.03 "Судебная экспертиза", преподавателей учетно-экономических специальностей, специалистов-ревизоров, практикующих аудиторов, экспертов-бухгалтеров.

Рассмотрены типичные схемы ошибок, нарушений и злоупотреблений на различных участках бухгалтерского учета, виды ответственности, способы исправления ошибок в учете, а также нормативные правовые акты, соблюдение требований которых обязательно в ходе проверочных и ревизионных действий. Изложены основные этапы, алгоритмы документальных проверок и источники информации, используемые для проверок финансово-хозяйственной деятельности. Особое внимание уделено типовым способам, в рамках которых могут совершаться действия по присвоению неучтенной прибыли, ее изъятию, сбыту и сокрытию следов механизма хищения имущества организаций. Описаны способы сокрытия вывоза и реализации неучтенной продукции, виды и классификация нарушений по всем основным участкам бухгалтерского учета. Представлены различные аспекты экспертно-аналитических исследований, проводимых экспертами-бухгалтерами в рамках экспертиз по отдельным составам экономических преступлений.

Соответствует требованиям федеральных государственных образовательных стандартов высшего образования последнего поколения.

Для курсантов, студентов, аспирантов, адъюнктов, обучающихся в высших учебных заведениях, в том числе в образовательных организациях Министерства внутренних дел Российской Федерации по специальностям 38.05.01 "Экономическая безопасность" и 40.05.03 "Судебная экспертиза", преподавателей учетно-экономических специальностей, специалистов-ревизоров, практикующих аудиторов, экспертов-бухгалтеров.

Смотри также Характеристики.

Яндекс.Маркет

Содержание

Введение

Раздел I КОНТРОЛЬНО-РЕВИЗИОННЫЕ МЕТОДЫ

ВЫЯВЛЕНИЯ ОШИБОК И НАРУШЕНИЙ В

БУХГАЛТЕРСКОМ УЧЕТЕ

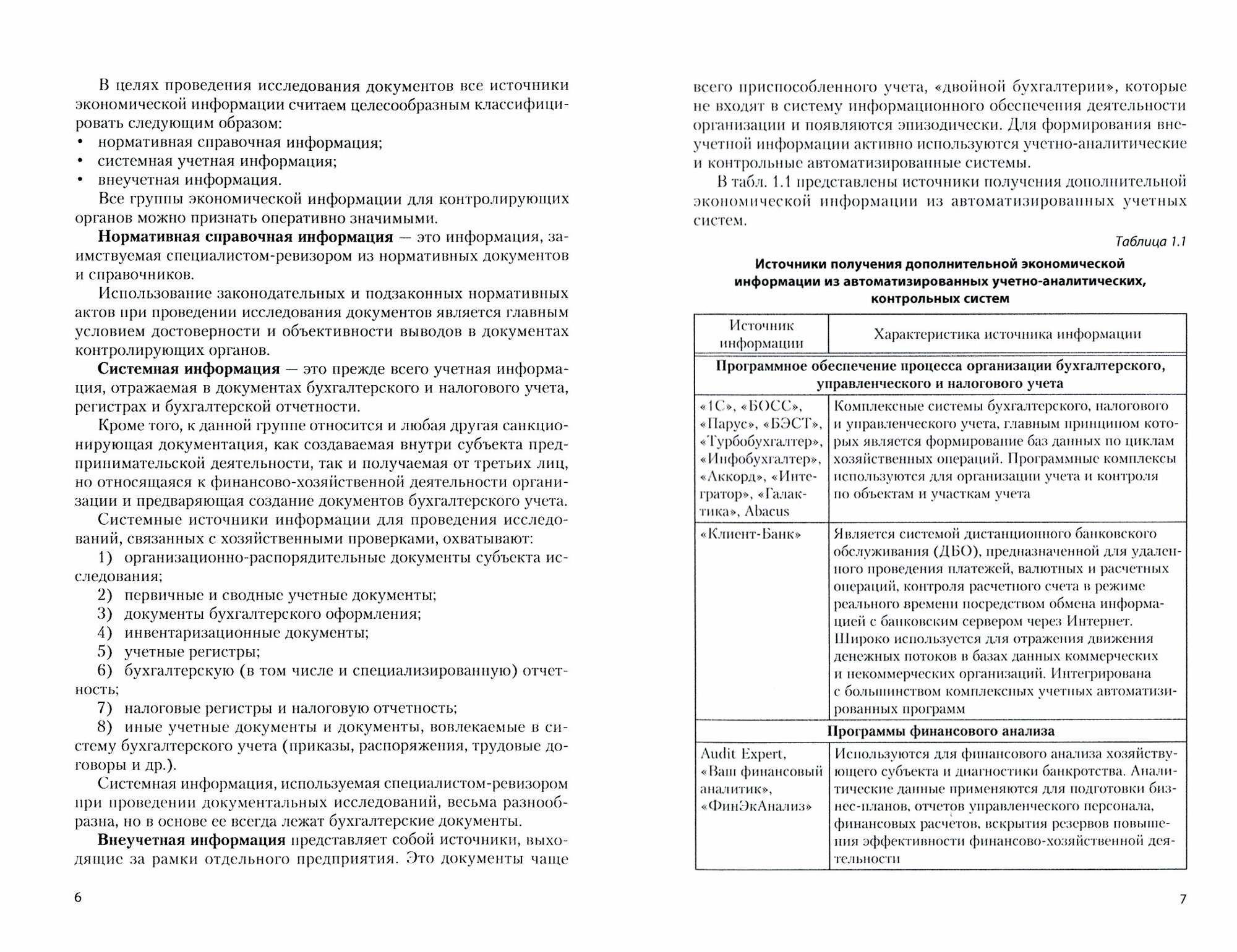

Глава 1. ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИЯ КАК

ОСНОВА ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ. МЕТОДИКА

И ТЕХНИКА ПРОВЕРКИ УЧЕТНОЙ ДОКУМЕНТАЦИИ

Глава 2. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ В

УЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ И КАССОВЫХ

ОПЕРАЦИЙ

Глава 3. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ И

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Глава 4. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ МАТЕРИАЛЬНО-

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 5. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В ХОДЕ РЕВИЗИИ ОПЕРАЦИЙ С

ЦЕННЫМИ БУМАГАМИ

Глава 6. КОНТРОЛЬ УЧЕТНЫХ ОПЕРАЦИЙ ПО

ОПЛАТЕ ТРУДА И АНАЛИЗ ЕГО РЕЗУЛЬТАТОВ. ВИДЫ

ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ТРУДОВОГО

ЗАКОНОДАТЕЛЬСТВА

Глава 7. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ РАСЧЕТОВ ПРИ

ОСУЩЕСТВЛЕНИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ

ДЕЯТЕЛЬНОСТИ

Глава 8. АНАЛИЗ СОВРЕМЕННОЙ КОНТРОЛЬНОЙ

ПРАКТИКИ ПО ВЫЯВЛЕНИЮ НАРУШЕНИЙ В УЧЕТЕ

АРЕНДНЫХ ОПЕРАЦИЙ

Глава 9. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ ЗАТРАТ НА ПРОИЗВОДСТВО И

ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

(РАБОТ, УСЛУГ)

Глава 10. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В ХОДЕ РЕВИЗИЙ В ОТДЕЛЬНЫХ

ОТРАСЛЯХ И СФЕРАХ ЭКОНОМИКИ

Глава 11. ОШИБКИ В БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ

ПРАВИЛ И ТРЕБОВАНИЙ ПРИ СОСТАВЛЕНИИ

ОТЧЕТНОСТИ

Глава 12. СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В

УЧЕТЕ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Раздел II ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ МЕТОДЫ

ИССЛЕДОВАНИЯ ЭКОНОМИЧЕСКИХ

ПРАВОНАРУШЕНИЙ В РАЗЛИЧНЫХ СФЕРАХ

ЭКОНОМИКИ

Глава 13. ПРОБЛЕМЫ ПОДТВЕРЖДЕНИЯ

ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ)

ОТЧЕТНОСТИ В ХОДЕ ДОКУМЕНТИРОВАНИЯ

КРИМИНАЛЬНЫХ БАНКРОТСТВ

Глава 14. СОВРЕМЕННОЕ СОСТОЯНИЕ ЭКСПЕРТНО-

АНАЛИТИЧЕСКОГО ИССЛЕДОВАНИЯ МНИМЫХ И

ПРИТВОРНЫХ СДЕЛОК

Глава 15. АЛГОРИТМИЗАЦИЯ ПРОВЕДЕНИЯ

ДОКУМЕНТАЛЬНОГО ИССЛЕДОВАНИЯ ПРИ

ВЫЯВЛЕНИИ ЭКОНОМИЧЕСКИХ ПРЕСТУПЛЕНИЙ В

СФЕРЕ СТРОИТЕЛЬСТВА

Глава 16. СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА

МОШЕННИЧЕСТВА В КРЕДИТНО-ФИНАНСОВОЙ

СФЕРЕ

Глава 17. ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ МЕТОДЫ

ВЫЯВЛЕНИЯ ПРИЗНАКОВ ФИКТИВНОГО И

ПРЕДНАМЕРЕННОГО БАНКРОТСТВА

Глава 18. МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ

ДОКУМЕНТАЛЬНЫХ ИССЛЕДОВАНИЙ ПРИ

ВЫЯВЛЕНИИ И ДОКУМЕНТИРОВАНИИ

МОШЕННИЧЕСТВ В СФЕРЕ СТРОИТЕЛЬСТВА

Глава 19. ОСОБЕННОСТИ ДОКУМЕНТАЛЬНОГО

ИССЛЕДОВАНИЯ ПО ОТДЕЛЬНЫМ СОСТАВАМ

ЭКОНОМИЧЕСКИХ ПРЕСТУПЛЕНИЙ

Заключение

Темы для рефератов и докладов

Библиографический список

Раздел I КОНТРОЛЬНО-РЕВИЗИОННЫЕ МЕТОДЫ

ВЫЯВЛЕНИЯ ОШИБОК И НАРУШЕНИЙ В

БУХГАЛТЕРСКОМ УЧЕТЕ

Глава 1. ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИЯ КАК

ОСНОВА ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ. МЕТОДИКА

И ТЕХНИКА ПРОВЕРКИ УЧЕТНОЙ ДОКУМЕНТАЦИИ

Глава 2. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ В

УЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ И КАССОВЫХ

ОПЕРАЦИЙ

Глава 3. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ И

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Глава 4. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ МАТЕРИАЛЬНО-

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 5. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В ХОДЕ РЕВИЗИИ ОПЕРАЦИЙ С

ЦЕННЫМИ БУМАГАМИ

Глава 6. КОНТРОЛЬ УЧЕТНЫХ ОПЕРАЦИЙ ПО

ОПЛАТЕ ТРУДА И АНАЛИЗ ЕГО РЕЗУЛЬТАТОВ. ВИДЫ

ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ТРУДОВОГО

ЗАКОНОДАТЕЛЬСТВА

Глава 7. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ РАСЧЕТОВ ПРИ

ОСУЩЕСТВЛЕНИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ

ДЕЯТЕЛЬНОСТИ

Глава 8. АНАЛИЗ СОВРЕМЕННОЙ КОНТРОЛЬНОЙ

ПРАКТИКИ ПО ВЫЯВЛЕНИЮ НАРУШЕНИЙ В УЧЕТЕ

АРЕНДНЫХ ОПЕРАЦИЙ

Глава 9. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В УЧЕТЕ ЗАТРАТ НА ПРОИЗВОДСТВО И

ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

(РАБОТ, УСЛУГ)

Глава 10. ТИПИЧНЫЕ ОШИБКИ И НАРУШЕНИЯ,

ВЫЯВЛЯЕМЫЕ В ХОДЕ РЕВИЗИЙ В ОТДЕЛЬНЫХ

ОТРАСЛЯХ И СФЕРАХ ЭКОНОМИКИ

Глава 11. ОШИБКИ В БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ

ПРАВИЛ И ТРЕБОВАНИЙ ПРИ СОСТАВЛЕНИИ

ОТЧЕТНОСТИ

Глава 12. СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В

УЧЕТЕ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Раздел II ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ МЕТОДЫ

ИССЛЕДОВАНИЯ ЭКОНОМИЧЕСКИХ

ПРАВОНАРУШЕНИЙ В РАЗЛИЧНЫХ СФЕРАХ

ЭКОНОМИКИ

Глава 13. ПРОБЛЕМЫ ПОДТВЕРЖДЕНИЯ

ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ)

ОТЧЕТНОСТИ В ХОДЕ ДОКУМЕНТИРОВАНИЯ

КРИМИНАЛЬНЫХ БАНКРОТСТВ

Глава 14. СОВРЕМЕННОЕ СОСТОЯНИЕ ЭКСПЕРТНО-

АНАЛИТИЧЕСКОГО ИССЛЕДОВАНИЯ МНИМЫХ И

ПРИТВОРНЫХ СДЕЛОК

Глава 15. АЛГОРИТМИЗАЦИЯ ПРОВЕДЕНИЯ

ДОКУМЕНТАЛЬНОГО ИССЛЕДОВАНИЯ ПРИ

ВЫЯВЛЕНИИ ЭКОНОМИЧЕСКИХ ПРЕСТУПЛЕНИЙ В

СФЕРЕ СТРОИТЕЛЬСТВА

Глава 16. СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА

МОШЕННИЧЕСТВА В КРЕДИТНО-ФИНАНСОВОЙ

СФЕРЕ

Глава 17. ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ МЕТОДЫ

ВЫЯВЛЕНИЯ ПРИЗНАКОВ ФИКТИВНОГО И

ПРЕДНАМЕРЕННОГО БАНКРОТСТВА

Глава 18. МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ

ДОКУМЕНТАЛЬНЫХ ИССЛЕДОВАНИЙ ПРИ

ВЫЯВЛЕНИИ И ДОКУМЕНТИРОВАНИИ

МОШЕННИЧЕСТВ В СФЕРЕ СТРОИТЕЛЬСТВА

Глава 19. ОСОБЕННОСТИ ДОКУМЕНТАЛЬНОГО

ИССЛЕДОВАНИЯ ПО ОТДЕЛЬНЫМ СОСТАВАМ

ЭКОНОМИЧЕСКИХ ПРЕСТУПЛЕНИЙ

Заключение

Темы для рефератов и докладов

Библиографический список

О книге

| Серия | Высшее образование |

| Издатель | ИНФРА-М |

| Год издания | 2022 |

| Страниц | 218 |

| Переплёт | твердый |

| ISBN | 978-5-16-016993-4 |

| Размеры | 14,50 см × 21,50 см × 1,50 см |

| Формат | 60х90/16 шитая |

| Автор(ы) | Гаджиев Назирхан Гаджиевич, Коноваленко Сергей Александрович |

| Тематика | Бухгалтерский учёт |

| Тираж | 500 |

| Переплет | Твердый переплёт |

| Возрастные ограничения | 12 |

| Кол-во страниц | 218 |

| Обложка | твердый переплёт |

Книги где авторы: Гаджиев Назирхан Гаджиевич, Коноваленко Сергей Александрович

Бухгалтерский учет и аудит - издательство "ИНФРА-М"

Категория 1468 р. - 2202 р.

учет в сельском хозяйстве. Учебное пособие")

Бухгалтерский учет и аудит - издательство "ИНФРА-М" »

Бухгалтерский учет и аудит

Категория 1468 р. - 2202 р.